Сзв м кто попадает в отчет. Новая ежемесячная отчетность в Пенсионный фонд РФ (форма СЗВ-М)

Как заполнить отчет СЗВ-М за сентябрь 2018 года с учетом новых требований? Действительно ли, что нужно использовать новый бланк отчета СЗВ-М начиная с 1 октября 2018 года? Какой срок сдачи отчета за сентябрь? Что изменилось при формировании отчета? Правда ли, что теперь за сдачу дополняющих СЗВ-М будут штрафовать? Приведем образец заполнения и ответим на вопросы.

Зачем сдается отчет

С 2016 года работающим пенсионерам была «заморожена» индексация страховых пенсий. При этом после прекращения трудовой деятельности пенсионера все пропущенные индексации следует учесть при перерасчете выплат (ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»).

Поэтому с 2016 года и была введена ежемесячная форма СЗВ-М. Все работодатели обязаны ее предоставлять в соответствии с п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе пенсионного страхования».

Срок сдачи СЗВ-М за сентябрь 2018 года

Напомним, что порядок предоставления формы зависит от числа застрахованных лиц (п. 2 ст. 8 закона № 27-ФЗ). Если их количество невелико (менее 25), то допускается сдача отчета на бумажном носителе. Если же форма включает данные о 25 и более лицах, ее необходимо направлять только в электронном виде.

Новая форма СЗВ-М

Утверждена ли новая форма отчета СЗВ-М с данных за сентябрь 2018 года? Нет, ничего подобного не было. Сведения за сентябрь составляйте по форме СЗВ-М, утвержденной постановлением Правления ПФР от 01.02.2016 № 83п.

Сведения о страхователе в отчете за сентябрь 2018 года

Оформление отчета начинается с внесения сведений о страхователе и самой форме:

Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в фонде и должен обязательно присутствовать на всех отчетах, направляемых в ПФР. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС РФ .

Краткое наименование страхователя

Для юридического лица оно берется из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Для физического лица в это поле заносится полное Ф.И.О. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП». Если же отчитывается работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), то ничего, кроме Ф.И.О., в данной строке писать не нужно.

ИНН и КПП

Они берутся из свидетельства, выдаваемого ФНС РФ. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). Для физических лиц ИНН будет 12-значным, а КПП не применяется.

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для сентября 2018 года в этой строке проставляется «09» и «2018».

Тип формы

В поле заносится один из буквенных кодов - в зависимости от варианта подаваемого отчета:

- «исхд» - если форма сдается впервые;

- «доп» - если отчет включает информацию, дополняющую ранее отправленные сведения;

- «отмн» - если назначение подаваемой формы в том, чтобы отменить предоставленные раннее некорректные данные.

Сведения о застрахованных лицах

В отчет включите всех физлиц, с которыми в истекший месяц (в данном случае - в сентябре 2018 года) действовали договоры, связанные с выплатой вознаграждений физлицам. Речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

Данные представляются в форме таблицы, состоящей из 4 колонок:

- порядковый номер. Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- Ф.И.О. застрахованного лица. Приводим в именительном падеже. Отчество указываем при его наличии.

- индивидуальный страховой номер в системе пенсионного страхования. Вносим на основании свидетельства СНИЛС.

- ИНН физического лица. Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься.

Далее указывается информация о лице, подписывающем отчет и проставляется его личная подпись. Для юридического лица это руководитель или лицо исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия ответственного лица). Предприниматель или иное физлицо–работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица - предприниматель, нотариус, адвокат и т. п.

На что обратить внимание при формировании отчета за сентябрь 2018 года

Поясним ряд моментов, которые обычно вызывают затруднение у работодателей:

- В СЗВ-М за сентябрь 2018 года включите только тех лиц, выплаты которым подлежат пенсионному страхованию. Если, например, организация заключает с физлицом договор купли-продажи или аренды имущества, то вносить данные этого человека в СЗВ-М не нужно.

- Оформление формы основано именно на действующих в сентябре 2018 года договорах. Наличие выплат по ним в этом же периоде значения не имеет. Также неважно, сколько дней в течение сентября действовал договор. Даже если речь идет только об одном дне, все равно работник должен быть включен в отчет. А вот если в отчетном периоде были только выплаты, а договор уже прекратил действовать, то включать получателя платежа в СЗВ-М не нужно.

- Если работники отсутствуют на рабочих местах по любым причинам (длительная командировка, отпуск, декрет), но договора с ними в сентябре месяце действуют - информацию о таких лицах также следует заносить в форму.

- Нулевую форму СЗВ-М не сдают. Если физлицо (ИП, адвокат, нотариус) не имеет сотрудников и не заключает с другими физлицами гражданско-правовые договора, то у него нет обязанности предоставлять этот отчет.

Более интересная ситуация складывается, если юридическое лицо состоит из одного сотрудника, который одновременно является директором и учредителем. Что делать в этом случае - рассмотрим далее.

Отчет на одного директора-учредителя: сдавать или нет?

Эта ситуация встречается не так уж редко. Организация при этом обычно не ведет деятельности и, естественно, собственник не видит необходимости платить зарплату себе самому.

Роструд и ПФР ранее имели по этому поводу совершенно разные позиции. Пенсионное ведомство всегда настаивало на том, что директор все равно является застрахованным лицом и должен быть включен в отчет. При этом наличие или отсутствие выплат в его пользу значения не имеет (письмо ПФ РФ от 06.05.2016 N 08-22/6356).

Роструд, в свою очередь, ранее указывал, что единственный учредитель компании может вести управленческую деятельность без заключения договора (письмо от 06.03.2013 N 177-6-1). А ведь именно наличие действующего трудового (или аналогичного) договора является определяющим при включении застрахованного лица в отчет СЗВ-М.

Однако в 2018 году Минтруд изменил свою позицию и в письме от 16.03.18 № 17-4/10/В-1846 все-таки согласился с мнением, высказанным ПФР. Чиновники, в частности, указывают, что даже при отсутствии оформленного договора трудовые отношения возникают при фактическом допуске сотрудника к работе (ст. 16 ТК РФ).

Компании, состоящие из одного учредителя-директора, обязаны сдавать СЗВ-М за сентябрь 2018 года.

Возможные штрафы

За нарушения порядка формирования отчета или сроков его сдачи на страхователя может быть наложен штраф в размере 500 руб. за каждое застрахованное лицо (ст. 17 закона № 27-ФЗ). Таким образом, крупные компании в большой штатной численностью могут при наличии нарушений понести весьма существенные финансовые потери.

Изменения с 1 октября 2018 года

С 1 октября Инструкция по персонифицированному учету применяется в новой редакции (утв. приказом Минтруда от 21.12.2016 № 766н). С 1 октября отчет СЗВ-М теперь недостаточно направить в фонд, ПФР также должен их принять. Изменения внесены Приказом Минтруда России от 14.06.2018 № 385н.

Также с 1 октября 2018 года официально узаконили штрафы за дополняющие отчеты СЗВ-М после истечения сроков сдачи исходных данных. См. “ “.

Это ежемесячная отчетность, которая сдается организациями и ИП с работниками: в отношении физлиц, работающих по трудовому договору, СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам.

Новые требования к СЗВ-М с 1 октября 2018 года

С 1 октября Инструкция по персучету действует в новой редакции (утв. приказом Минтруда от 21.12.2016 № 766н ). Самое важное изменение – отчеты СЗВ-М и СЗВ-СТАЖ теперь недостаточно направить в фонд, ПФР также должен их принять. Если отправляете отчеты по ТКС, важно получить квитанцию фонда о том, что он принял отчет. Пока квитанции нет, отчет считают непринятым, и возможен штраф.

Благодаря изменениям теперь будет сложнее оспорить штраф, если вы подаете дополняющую форму на «забытых» застрахованных лиц после срока сдачи СЗВ-М. Например, если не включили в отчет одного или нескольких человек. Фонд и сейчас считает, что это не ошибка, которую можно исправить без санкций, и штрафует как за несвоевременно предоставленные сведения. Новая редакция Инструкции по персучету подтверждает правомерность такого штрафа.

Без штрафа можно исправить только ошибки в уже принятых сведениях. Например, в Ф. И. О., СНИЛС и т. п. Страхователь в таком случае вправе уточнить сведения сам или по требованию фонда в течение пяти рабочих дней, и это освободит от штрафа за ошибку (п. 39 Инструкции). Но если вы забыли подать сведения на физика, то это уже не представленные вовремя сведения на это застрахованное лицо. Это теперь уточнили в Инструкции. За каждого «забытого» застрахованного фонд оштрафует на 500 руб.

Чтобы избежать штрафов, представляйте отчеты заранее и контролируйте получение квитанции о приеме. Безопаснее представлять отчеты заранее, например, за пять рабочих дней до установленного срока сдачи. Если обнаружите, что забыли подать сведения на физика, в запасе будет время, чтобы без штрафа дополнить отчет.

к меню

Кто и куда должен сдавать отчетность ежемесячную отчетность в ПФ РФ

ПФР в письме от 27.07.16 № ЛЧ-08-19/10581 сообщает, что отчетность сдается организациями и ИП с работниками:

- в отношении физлиц, работающих по трудовому договору , СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам;

- в отношении застрахованных лиц, работающих по гражданско-правовым договорам , СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам;

- при отсутствии застрахованных лиц , с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, СЗВ-М сдавать не нужно.

Представлять отчетность необходимо в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

к меню

Состав ежемесячной отчетности ЕМО в Пенсионный фонд

На каждого работника нужно ежемесячно передавать следующие сведения по форме СЗВ-М:

1) Страховой Номер Индивидуального Лицевого Счета (СНИЛС);

Знаете, какая самая частая ошибка в Расчете по страховым взносам и в СЗВ-М, из-за которой не примут отчеты? Неверные СНИЛС сотрудников. Ошибкой посчитают даже верное значение кода в отчете, если с данными ФНС или фонда оно расходится.

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика ().

Сведения представляются, в том числе, о лицах, которые заключили договоры ГПХ, на вознаграждения по которым начисляются страховые взносы.

ФИО и СНИЛС работников указываются также в подразделе 6.1 раздела 6 расчета ЕРСВ в налоговую (см. « »). Также с апреля 2017 года эти сведения, а также ИНН сотрудников потребуется сообщать дополнительно. Пенсионный фонд должен разработать форму нового ежегодного отчета .

Форма СЗВ-М ежемесячной отчетности в ПФР

Бланк отчета СЗВ-М, который работодатели должны будут представлять в Пенсионный фонд каждый месяц, утвержден Постановлением ПФР РФ от 01.02.2016 № 83п.

Напомним, что в этой отчетности работодателям нужно будет указать ФИО всех застрахованных лиц, а также их СНИЛС и ИНН (включая лиц, работающих по ГПД, на вознаграждения по которым начисляются страховые взносы).

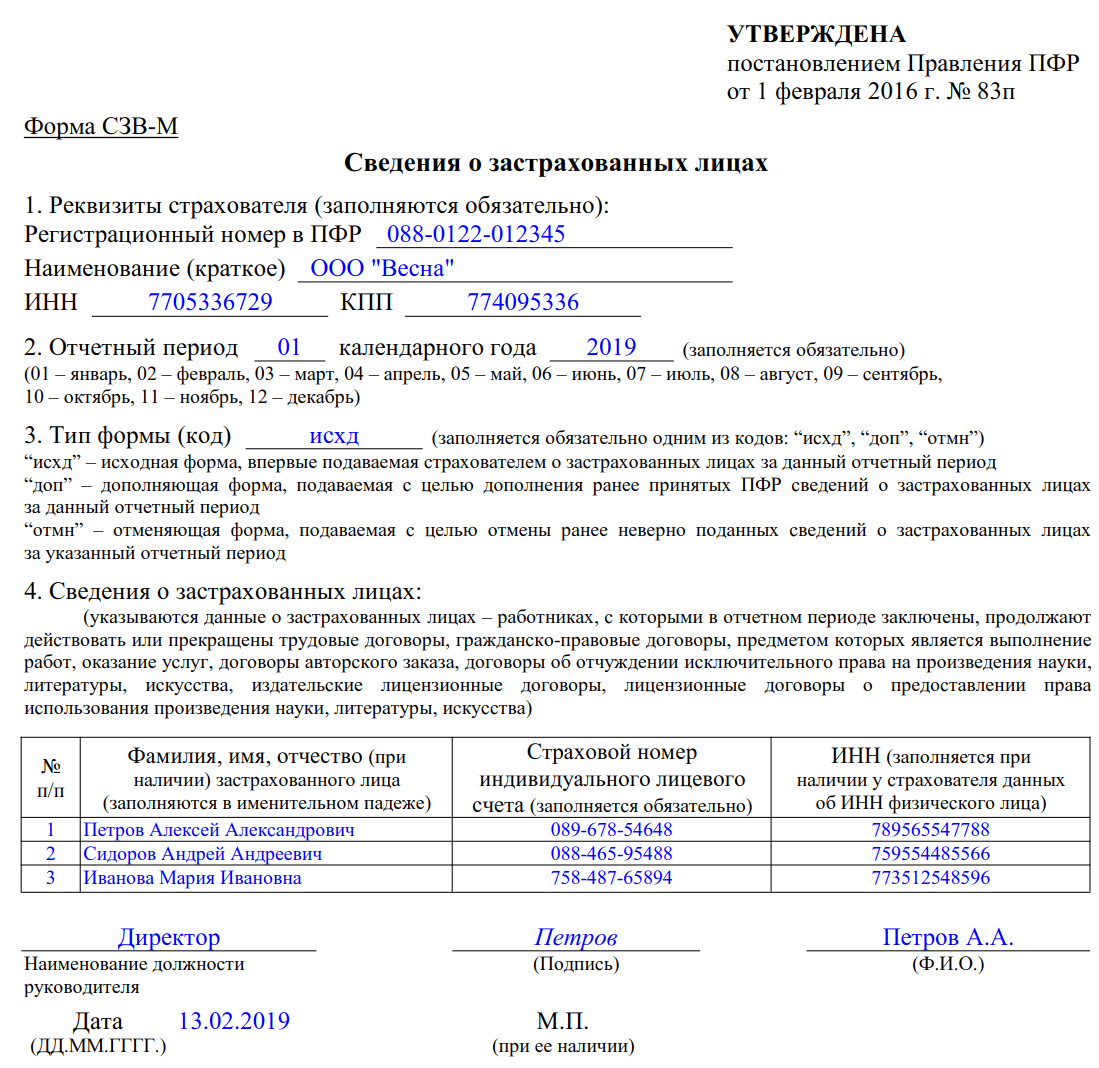

Пример заполнения ежемесячной отчетности СЗВ-М

к меню

Сроки сдачи ежемесячной отчетности в ПРФ 2019 СЗВ-М

Сведения на работников в 2017 г. нужно сдавать не позднее 15

числа месяца

, следующего за отчетным месяцем (п. 2.2 ст. 11 Закона № 27-ФЗ).

Примечание : В 2016 году был срок - не позднее 10 числа. Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

к меню

Способ сдачи ежемесячной отчетности

Если сведения за предшествующий месяц представляются на 25 и более работающих застрахованных лиц (включая тех работников, с которыми заключены договоры гражданско-правового характера), то страхователь должен сдать , подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

СЗВ-М можно сдать на бумаге

Если не успеваете сдать СЗВ-М из-за трудностей с приемкой электронных отчетов в отделении ПФР или если никак не удается отправить отчет электронно (возвращается с ошибкой или у вас вдруг отключили Интернет), есть возможность сдать этот отчет на бумаге. Вы можете так поступить только , если в Вашей организации менее 25 сотрудников.

к меню

Штраф за несообщение сведений о работниках в ежемесячной отчетности

Наказание за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ ). Таким образом, любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если отчет будет сдан позже срока хотя бы на один день, а у страхователя работает 50 человек, то размер штрафа составит 25 000 рублей (50 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника в форме СЗВ-М (ч. 4 ст. 17 Закона № 27-ФЗ).

Проверяющие из ПФР будут взыскивать новые штрафы в порядке, аналогичном тому, который прописан в ч. 4 ст. 17 Закона № 27-ФЗ. То есть в случае невыполнения страхователем требования об уплате штрафа чиновники смогут принять решение о взыскании задолженности за счет средств на его банковских счетах или иного имущества.

Дополняющая СЗВ-М сдана с опозданием на год, но до того, как ПФР узнал об ошибке: правомерен ли штраф?

Если организация представила дополняющую форму СЗВ-М по «забытым» физлицам после срока сдачи отчетности, но до того, как Пенсионный фонд обнаружил ошибку (до составления акта проверки), то финансовые санкции к такому страхователю не применяются. Об этом напомнил Верховный суд РФ в определении от 08.02.19 № 301-КГ18-24864 .

к меню

Как заполнять отчет формы СЗВ-М в различных ситуациях: совместители, декретницы, директор-учредитель

| Ситуация | Что указывать в отчете |

|---|---|

| В организации есть сотрудницы, которые находятся в декретном отпуске | Укажите в отчете. Ведь трудовой договор с ними действует |

| Некоторым сотрудникам в отчетном периоде зарплату не начисляли (например, из-за отпуска за свой счет) | Укажите в отчете всех сотрудников, с которыми действуют трудовые договоры. Даже если в отчетном периоде выплаты не начисляли |

| на выполнение работ или оказание услуг действует несколько месяцев, а доход выплачивают не каждый месяц | Включите человека в отчет за каждый месяц, в котором действует договор. Получает в месяце человек доход или нет, значения не имеет |

| Организация арендует имущество у физического лица | Такого человека в отчете не указывайте. Он не состоит с организацией в трудовых отношениях, и выплаты ему не облагаются страховыми взносами |

| В организации числится только один директор , он же – единственный учредитель. Никаких выплат он не получает . То есть организация не ведет деятельности | Укажите данные о директоре в отчете. Ведь на него распространяется обязательное пенсионное страхование. |

| В организации есть несколько учредителей-физлиц, которые не являются работниками | Таких людей в отчете не указывайте, они не застрахованные лица, и выплаты им не облагают пенсионными взносами |

| В организации есть совместители | Как внешних, так и внутренних занесите в отчет. Ведь с ними заключены трудовые договоры |

| У сотрудника или он не известен | Оставьте поле ИНН напротив фамилии сотрудника пустым. Это не будет ошибкой. Отказать в приеме такого отчета в ПФР не вправе. Но обратите внимание: если ПФР выяснит, что вы подавали в налоговую инспекцию за сотрудника и указали в нем ИНН, то проверяющие могут и оштрафовать организацию или предпринимателя |

| У предпринимателя нет наемных сотрудников | Предоставлять СЗВ-М в отношении себя предпринимателям не нужно |

| Как заполнить сзв м на прогульщика , а потом и сзв стаж | Всех прогульщиков занесите в отчет. Ведь с ними заключены трудовые договоры |

| Сотрудник уволился | Вносите сотрудника в отчет за месяц увольнения. К примеру, если человек уволился 22 июля, в отчет СЗВ-М за июль внесите его данные. А в отчете за август уволенного сотрудника не указывайте |

к меню

Как заполнять сведения в отчетности для ПФР по собственникам организации

Главное правило – сведения персучета заполняют только на людей, застрахованных в системе обязательного пенсионного страхования. Директор считает застрахованным лицом.

| Ситуация | Указывать в СЗВ-М или нет |

|---|---|

| Единственный учредитель является генеральным директором | Да, указывать. По общему правилу с генеральным директором – единственным учредителем трудовой договор заключать не обязательно. Вместе с тем, директор-учредитель является застрахованным лицом для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, есть ли с ним письменный трудовой договор и получает ли он зарплату. Сведения на директора – единственного учредителя в отчете СЗВ-М сдавайте. Данные выводы следуют из пункта 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статьи 11 Закона от 01.04.1996 № 27-ФЗ. Аналогичные разъяснения в письме Минтруда от 16.03.2018 № 17-4/10/В-1846, которое ПФР разослал своим отделениям письмом от 29.03.2018 № ЛЧ-08-24/5721. Важно! Хотя раньше ПФР выпускал противоречивые разъяснения, всегда сдавайте СЗВ-М на директора-учредителя. Даже если других сотрудников в организации нет Сначала фонд настаивал: сдавать сведения по форме СЗВ-М надо, например в письме от 06.05.2016 № 08-22/6356. Затем отделение ПФР по Санкт-Петербургу и Ленинградской области на своем сайте разместило информацию, что сдавать расчет за директора-учредителя не обязательно. Позиция территориального отделения ПФР основана на письме ПФР от 13.07.2016 № ЛЧ-08-26/9856. Если трудового договора с директором-учредителем нет, то подавать на него СЗВ-М не нужно. С выходом письма Минтруда от 16.03.2018 № 17-4/10/В-1846 данная позиция не актуальна. К тому же, если организация не ведет деятельность и в штате только один директор-учредитель, . И если вы сдаете ЕРСВ, то должны сдавать также СЗВ-СТАЖ и СЗВ-М. Нестыковки между данными ФНС и ПФР приведут к штрафам. Если же сдать только СЗВ-СТАЖ, то также будут штрафы за несданные СЗВ-М. |

| Единственный учредитель и генеральный директор – разные люди. С учредителем нет трудового или гражданско-правового договора | Учредителя в отчетности не отражайте, а генерального директора показывайте |

| В организации несколько учредителей или участников, но трудовой договор заключен только с одним из них | Отражайте в СЗВ-М только того учредителя, с которым есть трудовой договор |

| В организации несколько учредителей или участников, но гражданско-правовой договор заключен только с одним из них | Отражайте в СЗВ-М только того учредителя, с которым есть гражданско-правовой договор |

| В организации несколько участников или акционеров, часть из них входит в совет директоров | Отражайте в СЗВ-М только тех участников или акционеров, которые входят в совет директоров. |

| В организации два, три или больше учредителей. Ни с одним из них не заключен трудовой или гражданско-правовой договор, совета директоров нет | Учредителей в отчетности не показывайте. |

ПФР отчетность ежемесячно: Сложные вопросы в заполнении формы СЗВ-М 2019

На кого конкретно страхователи должны представлять ежемесячную отчетность?

В соответствии с разделом 4 Сведений по форме СЗВ-М в названной форме указываются данные о застрахованных лицах

– работниках страхователя, с которыми в отчетном периоде заключены, продолжают действовать или прекращены следующие договоры:

- трудовые договоры (в том числе по совместительству);

- гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, для решения вопроса о представлении либо непредставлении на конкретное застрахованное лицо ежемесячной отчетности необходимо исходить из следующего:

- какой договор заключен между работодателем и застрахованным лицом (вид договора);

- действовал ли данный договор в отчетном периоде – месяце (Сведения по форме СЗВ-М подлежат представлению, если в отчетном периоде соответствующий договор действовал как минимум 1 день);

- не имеет значения, производились ли в отчетном периоде начисление и выплата заработной платы (вознаграждения) по данному договору и страховых взносов на обязательное пенсионное страхование.

Нужно ли представлять ежемесячную отчетность форму СЗВ-М на работников, которые находятся в отпуске без сохранения заработной платы?

Как указано в разделе 4 данной формы, работодателю следует отражать сведения о застрахованных лицах, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или гражданско-правовые договоры. Список допустимых услуг (работ), выполняемых по договорам гражданско-правового характера, также указан в начале четвертого раздела.

Таким образом, в форме СЗВ-М нет никакого исключения для работников в отпуске без содержания. Значит, отчитываться нужно и по сотрудникам, которые взяли отпуск без сохранения зарплаты.

к меню

НУЛЕВАЯ СЗВ-М, сдавать если в штате нет сотрудников?

Отчетность в ПФР обязаны представлять все работодатели-страхователи. Организации являются страхователями в соответствии со ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Вновь созданные организации в обязательном порядке встают на учет в ПФР в качестве работодателя. Поэтому отчитываются они независимо от наличия наемных работников (п. 2, 8 Порядка, утвержденного Постановлением Правления ПФР от 13.10.2008 № 296п).

Действующее законодательство не предусматривает освобождения от исполнения данной обязанности даже в том случае, если в отчетном периоде отсутствовал объект обложения страховыми взносами, т. е. выплат и вознаграждений в пользу физических лиц не было.

Кроме того, у организации есть как минимум один работник - нанятый директор, который является застрахованным лицом. Следовательно, в СЗВ-М нужно показывать данные по руководителю, даже если зарплата не начислялась или деятельность не велась. Некоторые отделения ПФР считают, что основанием для представления СЗВ-М служит наличие трудового договора. Если с директором-единственным учредителем договор не заключен, значит и сдавать отчет не нужно. Чтобы избежать споров, лучше уточнить порядок действия в отношении единственного работника - директора в своем отделении Фонда.

C 01.08.2016г. отменяется представление «нулевой» формы СЗВ-М в связи с разъяснениями Минтруда России

При отсутствии заключенных с работниками трудовых договоров либо договоров гражданско-правового характера, в том числе с руководителем организации, являющимся единственным участником (учредителем), членом организации, собственником их имущества, форма СЗВ-М не представляется (с учетом позиции Минтруда, изложенной в письме от 07.07.2016 №21-3/10/В-4587).

Примечание : Письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856 .

Сдача СЗВ-М на единственного директора-учредителя пустой фирмы - обязательна!

Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ с отчетности за март 2018 года. Хотя логики в этом абсолютно никакой нет, но умом чиновников не понять.

Примечание .

С началом 2019 года работодатели столкнулись с рядом изменений, которые связаны с подачей отчетности по страховым взносам. Функция администрирования взносов застрахованных особ перешла к Федеральной налоговой службе. Учитывая это, практически вся отчетность по начисленным взносам (кроме тех, которые выплачиваются «на травматизм») должна подаваться в ФНС по месту регистрации компании.

В связи с этими изменениями у бухгалтеров возникает вопрос, куда сдавать СЗВ-М в 2019 году. Ответ на него прост: данный вид отчетности, как и раньше, должен подаваться в Пенсионный фонд, поскольку именно этот орган веден .

Нужно учитывать, что с текущего года поменялась электронная форма отчета, а также введены новые штрафные санкции, которые теперь грозят не только организации, но и определенным должностным лицам, за несвоевременную подачу отчета, а также предоставление сведений, которые не соответствуют действительности или являются неполными.

Изменения в новом году

С начала текущего года работодатели обязаны предоставлять отчетность относительно своих сотрудников в таком порядке:

- В Федеральную Налоговую службу подается расчет по страховым взносам (сдать его нужно до 30 числа, следующего за отчетным, периода).

- В Пенсионный фонд, в котором прошел регистрацию страхователь, подается . Срок подачи до 15 числа, следующего за отчетным, месяца.

- Ежеквартально в Пенсионный фонд подают реестры работников, которые застрахованы, если за них уплачивались дополнительные страховые взносы согласно ФЗ №56 от 2008 года, срок – до 20 числа после окончания квартала.

- В ПФР – ежегодный отчет про страховой стаж застрахованных сотрудников, термин подачи – 1 апреля, следующего за отчетным периодом, года.

- В ПФР – расчеты , которые имеют уточняющий характер и подаются за период до наступления 2019 года.

Если страхователем будет нарушен способ подачи перечисленных отчетов, он будет оштрафован на сумму от 500 рублей.

Порядок, с соблюдением которого должны предоставляться отчетные формы, остается прежним: подать формы можно как в бумажном, так и в электронном виде, однако, если в компании работает более 25 сотрудников, предполагается, что отчет может быть сдан только в электронном формате, при этом он должен быть подписан .

Пенсионным фондом России было принято постановление Правления под номером 1077п от 2019 года, которым утвержден новый формат электронного отчета по форме СЗВ-М. Документ вступил в силу в январе 2019 года, а это значит, что, начиная с этого периода, подобного рода отчетность должна подаваться по новой форме.

Важно отметить, что данные правила вступили в силу только, начиная с 2019 года. Отчеты за последний месяц, квартал прошлого года, а также годовую отчетность 2019 года нужно предоставлять в Пенсионный фонд, используя формы и сроки, которые были установлены ФЗ №212 от 2009 года и №27 от 1996 года.

Кто подает отчетность

Сдавать ежемесячный отчет СЗВ-М должны все работодатели, среди них:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- особы, которые ведут нотариальную, адвокатскую и иную практику.

Если заполняется отчет за апрель 2019 года, работодатель должен указать данные всех работников, которые в период с 1 по 30 апреля выполняли любого рода работу на основании имеющегося трудового соглашения. При этом неважно, вела ли компания или частный предприниматель деятельность в этом месяце, выполнялись ли выплаты физическим лицам. Более того, форма СЗВ-М должна быть подана даже тогда, когда трудовые контракты просто заключались.

В том же случае, когда физ. лицами выполняется работа по контракту ГПХ, Пенсионный фонд изначально придерживался того мнения, что сведения о них должны быть внесены в форму СЗВ-М, если соблюдены такие условия: исполнители получили вознаграждение, на сумму которого начислены взносы.

Сегодня же существует иная точка зрения, которая состоит в том, что подобные внештатники должны быть включены в форму даже в том случае, если они не получали вознаграждения и на него не были начислены взносы. Это связано с тем, что они все равно числятся за компанией.

Таким образом, когда у работодателя появляется вопрос относительно того, нужно ли включать в отчетную форму СЗВ-М того или иного сотрудника, он должен исходить из следующего:

- Какого рода контракт заключен с человеком.

- Действовал данный документ или нет в отчетном периоде. В том случае, если он действовал хотя бы один день, включение в отчет является обязательным.

- Не играет никакой роли, начислялась ли человеку заработная плата или иного рода вознаграждение по этому контракту, а также тот факт, выплачивались ли страховые взносы.

Что содержится в документе и зачем он нужен

Официальным названием документа является «Сведения о застрахованных лицах». Его основная функция – передача контролирующим органам информации про нанятых специалистов, за которых организацией перечисляются страховые взносы во все внебюджетные фонды.

Подобная отчетность помогает государственным служащим отслеживать граждан, которые достигли пенсионного возраста, однако, продолжают работать. Действующее законодательство устанавливает, что на пенсии подобных особ не распространяется индексация, которая для остальных пенсионеров является ежегодной.

В форме СЗВ-М отображаются данные всех застрахованных особ, к ним по закону относятся все лица, за которых работодатель производит перечисление пенсионных взносов. При этом не играет никакой роли, каким образом они были наняты (на основании Трудового или Гражданского кодекса), а также в каком они находятся возрасте.

Форма СЗВ-М имеет четко установленную структуру, закрепленную Постановлением Пенсионного фонда №83п, которое вышло в 2019 году.

Данный нормативный акт устанавливает, что отчет составляют четыре раздела, которые обязательны к заполнению:

| Первый раздел | Указываются данные предприятия-работодателя:

|

| Второй раздел | Обозначается период, за который составляется форма. Цифрами прописывается номер месяца и указывается год. |

| Третий раздел | Обозначается тип сдаваемого отчета, это может быть:

|

| Четвертый раздел | Здесь содержатся сведения про застрахованное лицо, которое работает в организации на основании любых договорных отношений. В отчете указывается полное имя человека (сокращения не допускаются); и . |

Последний реквизит вызывает больше всего вопросов: в связи с тем, что не является обязательным, Пенсионный фонд обязан принимать отчет СЗВ-М без него. Но специалисты прогнозируют, что в ближайшее время он приобретет статус непременного, в связи с чем работодателю нужно инициировать получении ИНН его сотрудниками.

Информация про работников компании оформляется в таблицу, в которой для каждого человека предусмотрена своя строка. В самом конце формы под всеми заполненными разделами ставит подпись директор компании или иное уполномоченное лицо. При этом должна быть указана должность человека и его полное имя, а также дата и мокрая печать предприятия.

Куда сдавать СЗВ-М в 2019 году

В связи с тем, что с начала 2019 года ведением пенсионных, медицинских взносов, а также практически всех взносов, которые выплачиваются в Фонд социального страхования (исключение составляют взносы «на травматизм»), занимается Налоговая служба, у руководителей предприятий возникает вопрос, куда сдавать СЗВ-М в 2019 году.

Чтобы дать на него ответ, следует обратить внимание на тот факт, что сведения индивидуального или персонифицированного учета остаются под контролем Пенсионного фонда Российской Федерации, что регламентируется законом федерального значения от 1996 года под номером 27.

Указанный законодательный акт предусматривает, что работодатели, которые выплачивают заработную плату и иного рода вознаграждения своим сотрудникам, должны:

- подавать каждый месяц в подразделение Пенсионного фонда отчет по форме СЗВ-М;

- каждый год до 1 марта, следующего за отчетным периодом, года подавать в ПФ отчет про страховой стаж сотрудников.

Исходя из этого следует, что отчет СЗВ-М в 2019 году, как и раньше, должен подаваться в органы Пенсионного фонда. При обращении с подобной отчетностью в налоговую инспекцию, работодателю будет отказано в ее приеме.

Сроки сдачи

Еще в 2019 году сдавать отчет по форме СЗВ-М нужно было до 10 числа, следующего за отчетным, месяца. Однако, в текущем году срок подачи формы был увеличен на 5 дней, то есть с 10-ого термин был сдвинут на 15-ое.

Таким образом, при подготовке отчета за апрель 2019 года следует помнить, что сдать его нужно до 15 мая включительно. В том же случае, когда последний день подачи отчета выпадает на выходной или праздничный день, срок переносится на первый рабочий день, который наступит после выходного.

В том случае, если отчет будет сдан после установленного срока, страхователю грозит штраф, причем заплатить его нужно будет за каждого сотрудника, который заявлен в форме, отдельно. Согласно положениям ФЗ №250 за неподачу в установленный термин или предоставление неполных сведений в бланке СЗВ-М, размер штрафа составит 500 рублей за каждую застрахованную особу из отчета.

Статья 15.33.2 КоАП России вводит также административный штраф, который придется заплатить непосредственно должностному лицу, ответственному за подачу отчетной формы. Его размер составит от 300 до 500 рублей.

Важно отметить, что сдача отчета может быть произведена заранее, это означает, что форму за апрель можно подать еще в апреле. Однако, в этом случае велика вероятность того, что уже поданный отчет будет требовать уточнения. Например, в последний день месяца примут на работу нового сотрудника. Именно поэтому лучше не спешить и подавать отчет после наступления, следующего за отчетным, месяца.

Новая отчетность для Пенсионного фонда стала обязательной для всех страхователей. Теперь плательщики страховых взносов должны предоставлять сведения о застрахованных лицах до 15 числа месяца, следующего за отчетным. В статье пошагово разберем заполнение СЗВ-М, порядок заполнения формы при ошибках тоже приведем.

Отчет СЗВ-М: кто сдает и когда

Отчетность о застрахованных лицах обязаны предоставлять не только бюджетные организации, но и все страхователи:

- Любые организации.

- Индивидуальные и частные предприниматели.

- Самозанятые граждане.

- Физические лица, нанимающие граждан на оплачиваемую работу.

Инструкция по заполнению СЗВ-М в 2019 году предложена для бюджетников, но подойдет для всех страхователей.

Предельные сроки сдачи СЗВ-М в 2019 году представлены в таблице.

|

Отчетный период 2019 года |

Предельный срок |

|---|---|

|

Сентябрь |

|

Унифицированный бланк СЗВ-М

Инструкция по заполнению формы СЗВ-М в 2019 году

Унифицированный отчет СЗВ-М состоит из четырех разделов:

- Реквизиты страхователя. Данный раздел обязателен к заполнению. Здесь необходимо прописать регистрационный номер организации, полученный в территориальном отделении ПФР, полное наименование экономического субъекта, затем указать ИНН и КПП.

- Отчетный период. Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

- Тип формы. Необходимо указать, какой вид вы формируете. Для отчетности, созданной впервые, указываем тип «исхд» — исходный. Для корректировки, которая отменяет неверные сведения, — «отмн», а которая дополняет данные — «доп».

- Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор. Прописываем полностью фамилию, имя и отчество (если оно имеется), заполняем СНИЛС и ИНН.

Составленный отчет должен быть подписан руководителем организации, заверен печатью. Также следует указать дату заполнения.

Образец заполнения формы СЗВ-М

Кто освобожден от заполнения СЗВ-М

Действующий порядок заполнения СЗВ-М допускает случаи, когда можно не сдавать документ. Например, когда в организации нет ни одного оформленного сотрудника при условии, что директор или учредитель не получает никаких выплат и не заключил договор о трудоустройстве. Подробные разъяснения о такой ситуации дал Пенсионный фонд в Письме от 27.07.2016 № ЛЧ-08-19/10581.

Кого включать в отчетность

До 2019 года по бланку СЗВ-М инструкция по заполнению (кого включать) была иная. Включать нужно только тех сотрудников, по которым заключены договоры и начислены вознаграждения. Теперь действуют особые условия составления документа. Следует включать всех сотрудников, с которыми заключены договоры (трудовые, гражданско-правовые, авторские). Причем не важно, производились ли начисления и выплаты заработной платы по ним в отчетном периоде.

Рассмотрим несколько спорных примеров:

- Сотрудник принят последним днем месяца, оплаты по трудовому договору не было. Нужно ли включать его в отчет? Нужно, так как договор подписан в отчетном периоде.

- Сотрудник уволен в июле, а в августе ему начислили премию. Включить ли его в августовскую отчетность? Нет, уволенного в прошлом месяце работника не нужно включать в СЗВ-М, инструкция по заполнению этого не допускает.

- В организации нет сотрудников. Договор с учредителем не заключен, выплаты он не получает. Нужно ли формировать отчетность в ПФР? В такой ситуации предоставлять пустой бланк не обязательно. Но многие бухгалтеры не рискуют и отправляют пустые формы.

Как исправлять ошибки

Ошибка может быть обнаружена бухгалтером учреждения или сотрудником Пенсионного фонда. В первом случае следует незамедлительно отправить корректирующие документы. А если ошибку нашел сотрудник ПФР, тогда придет официальное требование. В таком случае нужно устранить неточность в отчете не позднее 5 рабочих дней.

Что же делать? При необходимости внести изменения в форму СЗВ-М, инструкция по заполнению представлена ниже. Например, бухгалтер обнаружил, что сотрудница Викторова В.В. сменила фамилию на Симонову. Документы на новую фамилию Симонова предоставила после отправки отчетности. Готовим отменяющую форму.

Включать всех сотрудников в отменяющую корректировку не нужно, только тех, по которым были допущены ошибки.

Другой пример. Бухгалтер отправил отчетность за август 25.08.2019. Директор сообщил о приеме нового сотрудника Позднякова И.В. с 28.08.2019. В таком случае отменяющую форму предоставлять не нужно. Как и дублировать сотрудников заново, по которым уже принят отчет. Готовится только дополняющая форма.

Куда и как сдавать

Предоставить отчетность следует в территориальное отделение Пенсионного фонда России, в котором учреждение было зарегистрировано. Если у организации имеются филиалы или обособленные подразделения, действует иной порядок отправки отчетности. Отделение обязано самостоятельно предоставить бланк в отделение ПФ РФ по месту нахождения. Причем в отчете следует указать ИНН головной организации, а КПП — филиала (закон № 27 от 01.04.1996 с изменениями).

Бюджетная организация может отчитаться двумя способами: электронно или на бумажном носителе. Причем если среднесписочная численность работников составляет 25 и более работников, то отправить отчет можно только электронно, по специальным каналам связи. В ином случае страхователю грозит штраф в 1000 рублей.

Плательщики взносов со штатом до 24 человек могут передать отчет на бумаге или отправить электронный вариант.

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.